В 2024 году рынок инфраструктурного программного обеспечения в России показал уверенный рост: его объем увеличился на 28% по сравнению с предыдущим годом и достиг 132 млрд рублей, вернувшись к уровню 2021 года. Совокупная выручка отечественных поставщиков выросла на 58% год к году и составила 89 млрд рублей, благодаря чему их доля на внутреннем рынке поднялась до 67%.

Рост был обусловлен несколькими факторами: завершением сроков перехода на отечественное ПО для крупных инфраструктурных заказчиков, развитием продуктовых экосистем, расширением облачных сервисов и платформ, сокращающих сроки внедрения новых решений, а также исчерпанием ресурса ранее приобретённых иностранных решений без технической поддержки. Существенную роль сыграло повышение технологической зрелости российских продуктов и рост доверия со стороны бизнеса.

Сегмент операционных систем для ПК и серверов продолжает восстанавливаться. В 2024 году доля отечественных ОС составила около 55% или 15,6 млрд рублей. Прогнозируется, что к 2030 году объём этого рынка достигнет 55 млрд рублей со среднегодовым ростом около 23%. При этом в сегментах B2G/B2G+ проникновение российских ОС приблизится к 100%, тогда как в B2B сохранится значительный потенциал для развития. Основными игроками на рынке стали «Группа Астра», «Ред Софт» и «Базальт», которые занимают около 98% среди отечественных вендоров.

Крупнейший сегмент рынка инфраструктурного ПО — системы управления базами данных (СУБД). В 2024 году он вырос на 35%, до 39,6 млрд рублей. Прогнозируется, что до 2030 года сегмент будет увеличиваться в среднем на 11% ежегодно, достигнув 74 млрд рублей. Российские компании заняли примерно половину внутреннего рынка СУБД, предлагая конкурентоспособные решения, которые все активнее вытесняют иностранные продукты.

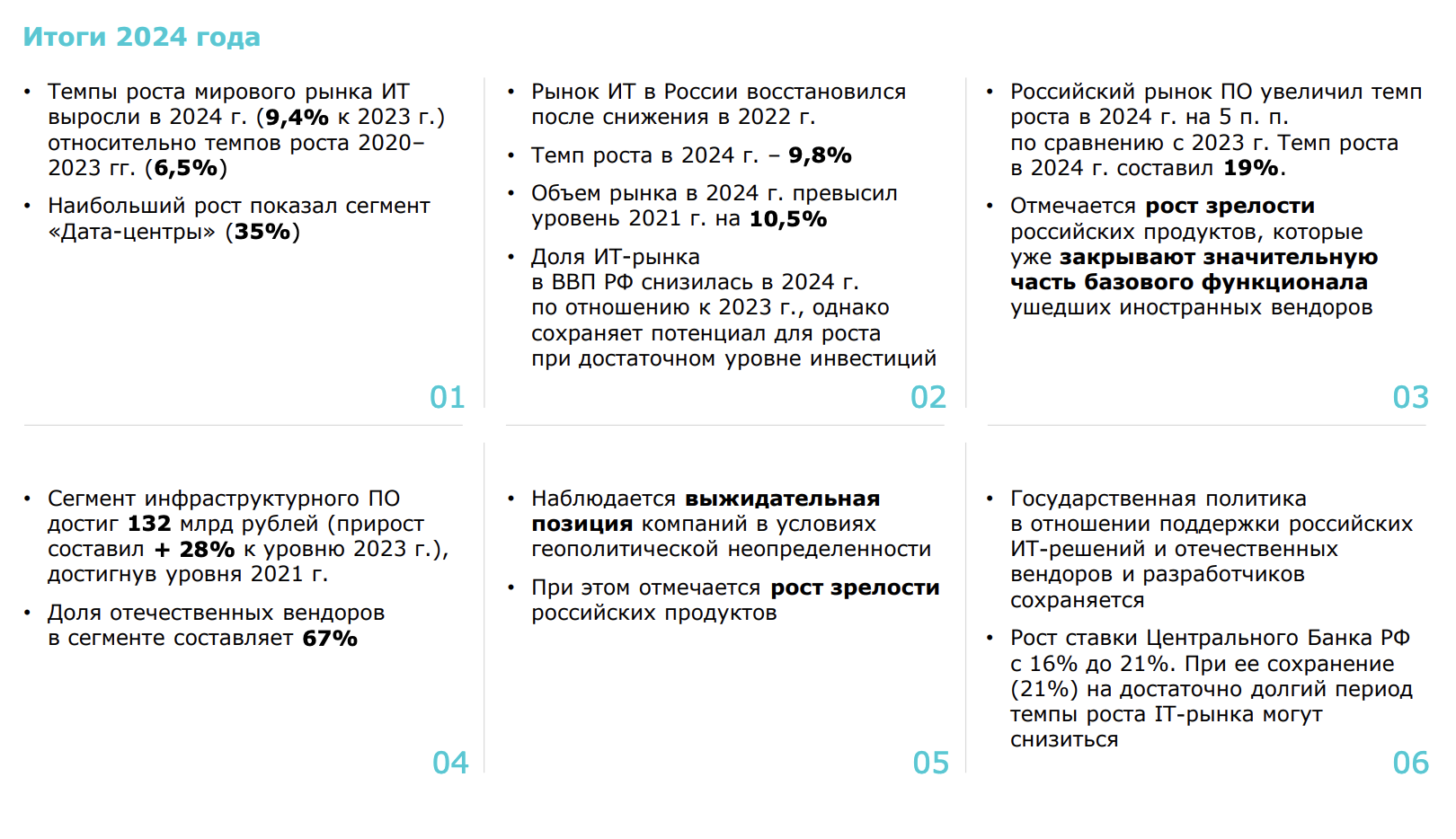

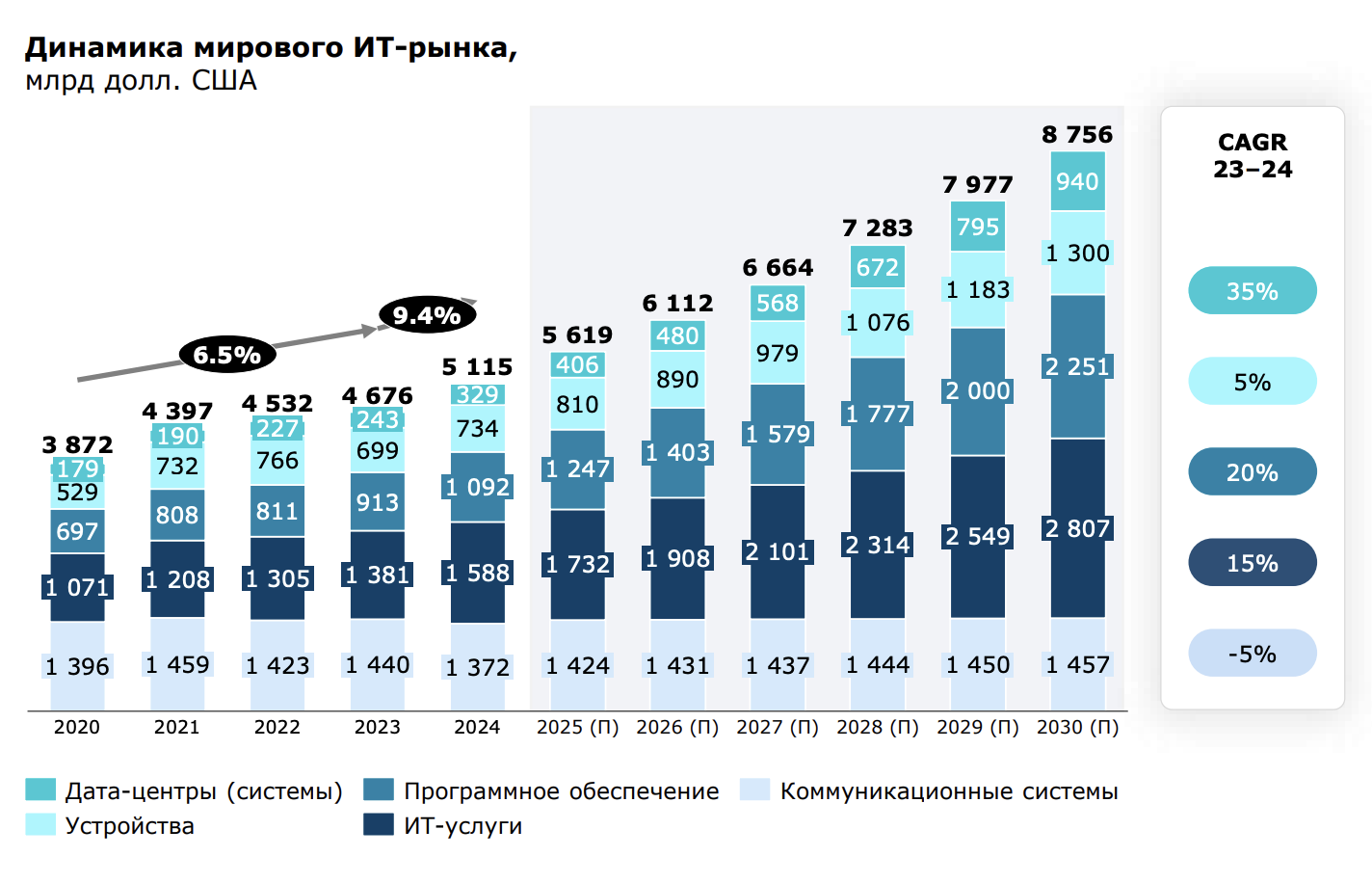

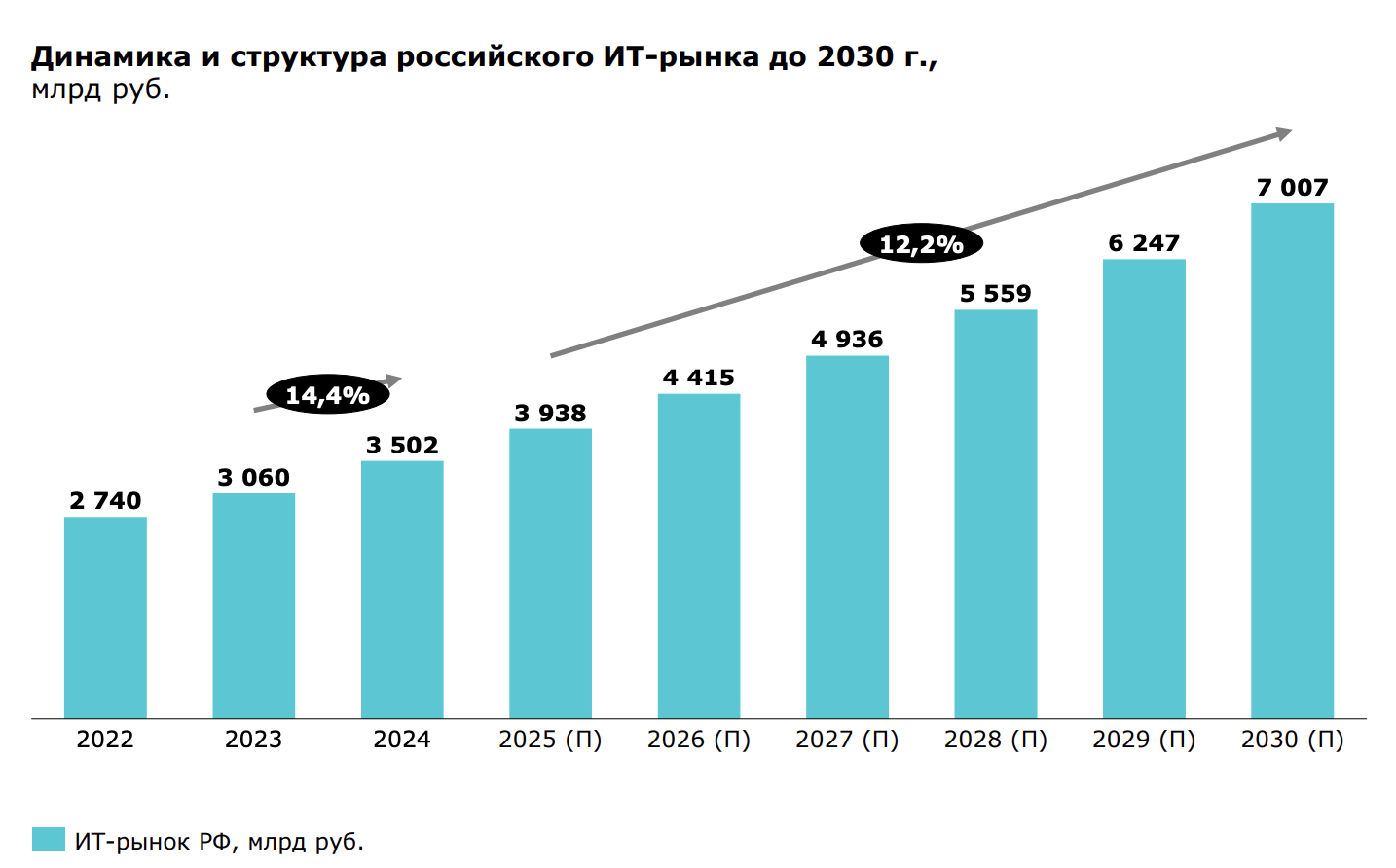

В начале 2025 года темпы роста российского ИТ-рынка замедлились на фоне высокой ключевой ставки, что стало ожидаемым явлением. Однако курс на переход к отечественным решениям сохраняет стратегическую значимость и остается приоритетом государственной и корпоративной политики. По мере стабилизации макроэкономической ситуации ожидается возобновление активного роста в 2026–2027 годах.

Сегмент операционных систем для ПК и серверов продолжает восстанавливаться. В 2024 году доля отечественных ОС составила около 55% или 15,6 млрд рублей. Прогнозируется, что к 2030 году объём этого рынка достигнет 55 млрд рублей со среднегодовым ростом около 23%. При этом в сегментах B2G/B2G+ проникновение российских ОС приблизится к 100%, тогда как в B2B сохранится значительный потенциал для развития. Основными игроками на рынке стали «Группа Астра», «Ред Софт» и «Базальт», которые занимают около 98% среди отечественных вендоров.

Крупнейший сегмент рынка инфраструктурного ПО — системы управления базами данных (СУБД). В 2024 году он вырос на 35%, до 39,6 млрд рублей. Прогнозируется, что до 2030 года сегмент будет увеличиваться в среднем на 11% ежегодно, достигнув 74 млрд рублей. Российские компании заняли примерно половину внутреннего рынка СУБД, предлагая конкурентоспособные решения, которые все активнее вытесняют иностранные продукты.

В начале 2025 года темпы роста российского ИТ-рынка замедлились на фоне высокой ключевой ставки, что стало ожидаемым явлением. Однако курс на переход к отечественным решениям сохраняет стратегическую значимость и остается приоритетом государственной и корпоративной политики. По мере стабилизации макроэкономической ситуации ожидается возобновление активного роста в 2026–2027 годах.

В долгосрочной перспективе рынок инфраструктурного ПО в России имеет потенциал значительного увеличения. К 2030 году его объем может достичь почти 300 млрд рублей, при этом наиболее крупными сегментами останутся ОС для ПК и серверов, а также СУБД. Системная цифровизация, развитие облачных платформ и поддержка локальных разработчиков будут формировать основу устойчивого роста отрасли.