Сверхцель для «сверхматериалов»

Редкоземельные металлы (РЗМ) нередко называют «витаминами промышленности» и даже «новой нефтью». Их роль трудно переоценить: именно благодаря этим элементам создаются сверхлёгкие, сверхтвёрдые и уникальные материалы с эффектом памяти и управляемыми свойствами, которые используются в высоких технологиях. Без РЗМ невозможно представить смартфоны, лёгкие портативные компьютеры, цветное телевидение и современные методы точной медицинской диагностики.

За последние годы мировое производство РЗМ выросло кратно и достигло 390 тыс. тонн. Такой рост обеспечили бурное развитие микроэлектроники, солнечной энергетики, атомной и космической отраслей, а также военно-промышленного комплекса. Кроме того, РЗМ находят широкое применение в нефтепереработке, оптической промышленности и других секторах. По прогнозу IRENA, к 2030 году спрос на РЗМ увеличится ещё на 41%, что делает развитие этой отрасли глобальным трендом.

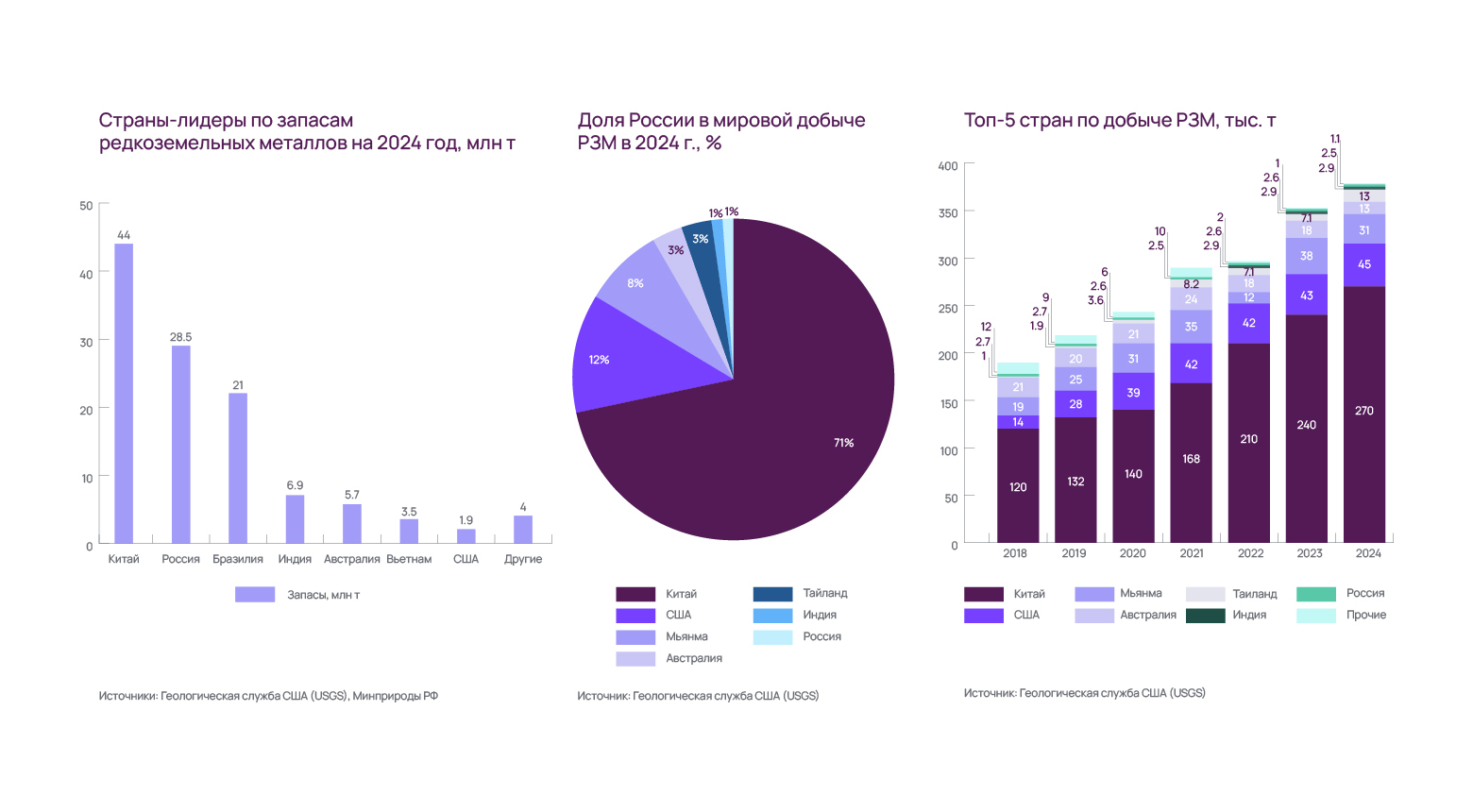

Россия располагает значительными запасами — порядка 28,5 млн тонн по данным Роснедр, что ставит её на второе место в мире. Однако по данным Геологической службы США страна уступает и занимает пятое место. Несмотря на богатую ресурсную базу, доля России в мировой добыче остаётся меньше 1%, а внутренний спрос на 75% покрывается импортом.

В последние годы вопрос развития отечественной отрасли РЗМ активно обсуждается на государственном уровне. В конце 2024 года был представлен ряд национальных проектов по технологическому лидерству, один из которых посвящён созданию собственного производства РЗМ. Уже существует правительственная «дорожная карта» до 2030 года в рамках программы «Технологии новых материалов и веществ». Её цель — увеличить добычу с 2,5 тыс. тонн до 7,5 тыс. тонн и войти в топ-5 мировых производителей.

Китайский пример

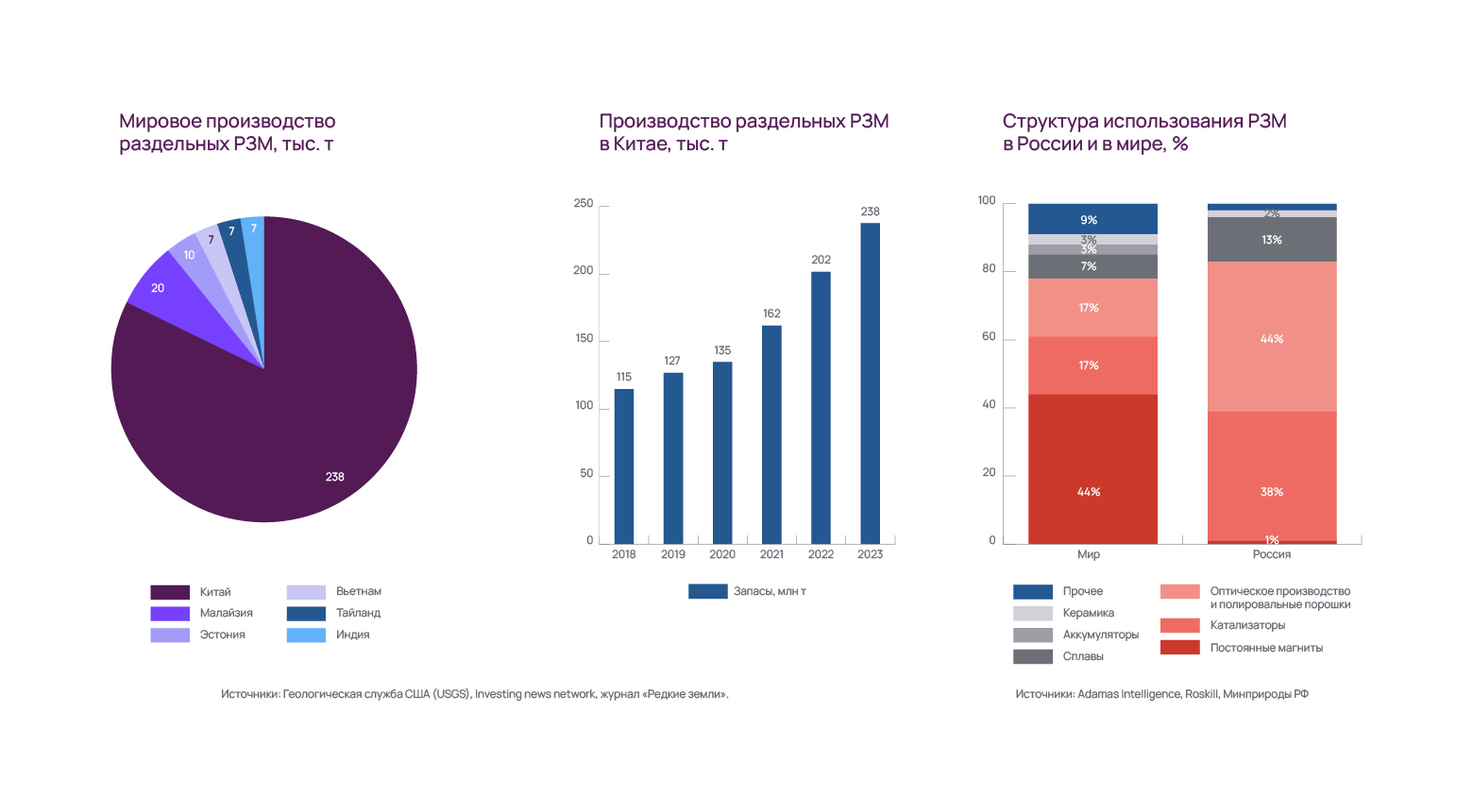

Китай остаётся безусловным лидером в отрасли, контролируя до 70% мировой добычи (270 тыс. тонн в 2024 году) и 80–95% переработки. Более того, большая часть сырья из других стран уходит на переработку именно в Китай. Это стало возможным благодаря крупным запасам, низким экологическим требованиям, дешёвой рабочей силе и мощной государственной поддержке. Китай постепенно занял позиции во всей цепочке добавленной стоимости, от добычи до производства сложнейших изделий.

Для консолидации рынка в 2021 году было создано государственное предприятие China Rare Earth Group, ставшее крупнейшим производителем РЗМ в мире. При этом в стране действует запрет на иностранные инвестиции в разведку и переработку РЗМ, а также ограничения на экспорт технологий, включая производство магнитов для электромобилей и ветрогенераторов.

Другие страны, включая США, Японию и ЕС, стремятся сократить зависимость от Китая, инвестируя в добычу и новые технологии. США, например, поддерживают исследования по извлечению РЗМ из отходов угледобычи и субсидируют производство магнитов.

Российская ситуация

В СССР существовал полный цикл производства РЗМ: добыча, обогащение, разделение на оксиды и использование в промышленности. Однако после распада страны цепочка разрушилась. Сегодня добыча сосредоточена на Ловозерском месторождении, где ежегодно производится около 2 тыс. тонн концентрата. Этот концентрат экспортируется на переработку в Эстонию, и только небольшая часть продукции возвращается в Россию.

Планы по созданию собственного разделительного завода вновь появились лишь в последние годы. В 2024 году была запущена опытная установка на базе АО «Русредмет». К 2026 году на Соликамском магниевом заводе планируется построить полноценный перерабатывающий комплекс, что позволит замкнуть внутренний производственный цикл.

Вызовы и перспективы

Главная проблема развития отрасли в России — низкий внутренний спрос. Сейчас РЗМ используют порядка 130 предприятий, причём объёмы потребления у многих крайне малы. Если не будет создано достаточное количество производств-потребителей, отрасль окажется нерентабельной.

На мировом рынке ключевым драйвером выступает производство постоянных магнитов для электромобилей и ветроэнергетики. Китай контролирует свыше 90% этого сегмента. В России пока только планируется запуск подобных производств: например, к 2028 году планируется завод по выпуску неодимовых магнитов мощностью 1000 тонн в год.

Отдельный интерес вызывает рынок электротранспорта: к 2035 году в России предполагается выпускать до 506 тыс. электромобилей и электробусов ежегодно. Это должно стимулировать спрос на редкоземельные магниты и поддержать внутреннее производство.

Развитие ветроэнергетики, оборонной промышленности и сложной электроники также способно увеличить потребление РЗМ. Важным направлением остаётся создание единой системы учёта добычи и потребления РЗМ для синхронизации производства с реальными потребностями экономики.

Итог

Редкоземельные металлы становятся ключевым фактором технологического развития. Для России, обладающей богатыми запасами, стратегически важно восстановить полный цикл производства — от добычи до конечных изделий. Это позволит снизить зависимость от импорта, обеспечить внутренние потребности и занять место на мировом рынке, опираясь на опыт Китая и лучшие международные практики.

Редкоземельные металлы — группа из 17 элементов (лантаноиды, скандий, иттрий), которые делятся на лёгкие и тяжёлые. На их долю приходятся критически важные материалы для энергетики, транспорта, электроники и медицины.